公布减肥药Zepbou")

作 者丨孔海丽

3月1日,DeepSeek在知乎上发表题为《DeepSeek-V3/R1推理系统概览》的文章,全面揭晓V3/R1推理系统背后的关键秘密。

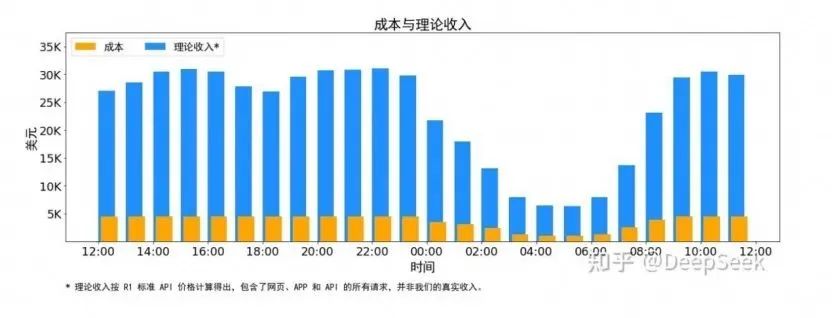

最受关注的是,文章首次披露了DeepSeek的理论成本和利润率等关键信息。据介绍,假定GPU租赁成本为2美元/小时,总成本为87072美元/天;如果所有tokens全部按照DeepSeek R1的定价计算,理论上一天的总收入为562027美元/天,成本利润率为545%。

不过,DeepSeek也强调,实际上的收入或许并没有那么多,因为V3的定价相较于R1要更低,另外夜间还会有折扣。

“GPU不够用了”

DeepSeek的后劲儿来了,算力需求暴增,“GPU不够用了”。

当DeepSeek以557.6万美元的极低成本训练出性能匹敌GPT-4的V3模型,后又推出推理成本极低的R1模型时,市场的争议在于,AI算力需求是否会被效率革命替代?

DeepSeek的技术路线本质是“算力平权”,其结合算法创新和硬件优化,通过模型蒸馏技术让中小企业也能低成本部署AI应用。表面上看,DeepSeek的“降本”举措推广后,就不需要那么多的算力了;但实际上,DeepSeek现象加速了AI应用的普及。大批机构和企业接入DeepSeek,并推动了一轮中国AI科普潮,推理计算迅速成为算力需求主力。

这正是杰文斯悖论的写照:效率提升反而令资源消耗激增。也就是说,当DeepSeek现象带来AI端侧的应用潮时,算力需求反而会呈指数级增长。

IDC与浪潮信息(000977)2月16日联合发布《中国人工智能计算力发展评估报告》显示,2024年,中国智能算力规模达725.3百亿亿次/秒(EFLOPS),同比增长74.1%;报告预计,2025年,中国智能算力规模将达到1037.3EFLOPS,较2024年增长43%。其实这个报告主要还是在DeepSeek爆火前完成撰写的。我国算力需求近两个月增长更猛。

正是因为需求在增长,而有太多的需求未被满足,最近两个月,算力租赁市场价格上涨明显。DeepSeek本身,也因算力无法及时满足庞大的访问量,而不时“宕机”。

无独有偶。OpenAI于2月27日发布的GPT-4.5,性能没有太大提升,却以“昂贵”震撼市场,其输入成本是GPT-4o的30倍,输出成本是15倍;输入成本是DeepSeek V3的280倍。

OpenAI CEO奥特曼说了,昂贵的原因在于:“我们的GPU已经耗尽。”与此同时,OpenAI被曝出,正在以3400亿美元的天量估值寻求新一轮融资。

OpenAI的困境折射了算力市场的深层逻辑。

一方面是大模型的复杂度呈指数级攀升。GPT-4.5的无监督学习范式,依赖的是海量数据(603138)和计算资源,其训练甚至需要跨多个数据中心并行,单次推理成本远超传统模型。

另一方面是,大模型商业化的两难。OpenAI试图以高价来筛选用户,但用户需求能否与其供给匹配,尚未有答案。因此,虽然奥特曼承诺下周就将调用数万块GPU过来,但GPT-4.5向用户的全面开放没有时间表。

OpenAI与DeepSeek走的是两条不同的技术路线,前者堆砌算力和资金,“大力出奇迹”;而DeepSeek则在算力有限的情况下,通过工程优化和效率革新,研发出同等性能的产品。虽然技术路线不同,但它们最终共同指向了算力需求的暴增:OpenAI需要10万块以上的GPU,而DeepSeek带来的应用端爆发,也推动了算力的指数级消耗。

据记者了解,在中国市场,英伟达H20芯片订单仍在大幅增长,不少数据中心的GPU是不够用的。在高端芯片领域,英伟达创始人兼首CEO黄仁勋近日表示:“对Blackwell的需求是惊人的。我们已成功实现Blackwell AI超级计算机的大规模生产,第一季度的销售额就达到数十亿美元。”

GPU的通用性仍是前沿探索的核心。短期内,OpenAI的GPU短缺和“星际之门”5000亿美元算力投资计划,只会强化而不是弱化GPU的不可替代性。除非量子芯片实现规模商业化,但那是5~10年以后的事。

前不久,DeepSeek的崛起,曾经直接引发英伟达股价的暴跌。而2月27日,英伟达发布了一份超预期的财报,当天股价也大跌8%,并连带AI产业链集体下挫。这是否意味着算力泡沫果然要破裂了?

英伟达股价近两次的大幅下挫,更多是短期预期博弈的结果,而不能归结为“行业基本面出现了逆转”。如前所述,无论是像Blackwell这样的高端芯片,还是如H20这样的普通芯片,都是供不应求,AI应用的探索才刚开始。

不过,部分AI企业的股价可能会有泡沫,尤其是那些并未因应用AI而产生实际营收的企业,仅仅是画了远景预期的饼。

算力既是AI的燃料,也可能是障碍。企业如果无法在效率与成本间找到动态平衡,就可能陷入“越创新越短缺”的循环。而资本市场需要更理性地区分“泡沫叙事”与“真实需求”。AI不是元宇宙那样的超前概念,而是提升生产力的应用(工具),并非谁都能做出原创(0—1),若能在工程优化过程中率先跑出来(1—10),也是了不起的进步。

(部分资料来自DeepSeek知乎号)

SFC 在线配资平台哪家好